Titulización de activos públicos e inversión en infraestructura en México

Titulización de activos públicos e inversión en infraestructura en México

Securitization of public assets and infrastructure investment in Mexico

Securitization of public assets and infrastructure investment in Mexico

Securitização de ativos públicos e investimento em infraestrutura no México

Securitização de ativos públicos e investimento em infraestrutura no México

José Enrique Mendoza Méndez [1]

Recibido: 08-03-2016 Aprobado: 15-05-2016

Resumen

Resumen: La Titulización de Activos Públicos (TAP) es un instrumento por medio del cual el Estado valida nuevas fuentes de ganancia para las altas finanzas. La austeridad y el equilibrio fiscal, impuestos por los organismos financieros internacionales, abren la puerta para el establecimiento de Asociaciones Público Privadas (APP). Estos esquemas, que se caracterizan por su elevado nivel de apalancamiento, convierten distintas partidas del gasto público en fuente de pago de títulos emitidos en los mercados de capitales. El uso del financiamiento estructurado de los bienes y servicios públicos significa una transferencia de renta de los contribuyentes hacia los inversores institucionales. El objetivo de este artículo es analizar el impacto de TAP sobre el desarrollo de la infraestructura y los recursos públicos.

Palabras clave: titulización, Asociaciones Público Privadas, infraestructura.

Abstract

Abstract: Public Asset Securitization (TAP) is an instrument through which the state validates new sources of profit for high finance. Austerity and fiscal balance imposed by international financial institutions, opening the door for establishing Public Private Partnership (PPP). These schemes, which are characterized by their high degree of leverage, make various items of public spending on source of repayment of securities issued in the capital markets. The use of structured finance public goods and services means a transfer of income from taxpayers to institutional investors. The aim of this paper is to analyze the impact of TAP on the development of infrastructure and public resources.

Keywords: securitization, Public Private Partnerships, infrastructure.

Resumo

Resumo: A Securitização de Ativos Públicos (SAP) é um instrumento pelo qual o Estado valida novas fontes de lucro para a alta finança. Austeridade e equilíbrio fiscal, ambas impostas pelas instituições financeiras internacionais, abrem a porta para o estabelecimento de Parcerias Público-Privada (PPP). Este regime, que é caracterizado por seu alto nível de alavancagem, transforma vários itens de despesa pública com a fonte de pagamento de títulos emitidos nos mercados de capitais. A prática do financiamento estruturado de bens e serviços públicos significa uma transferência de renda dos contribuintes para os investidores institucionais. O objetivo deste artigo é analisar o impacto da SAP no desenvolvimento da infraestrutura e recursos públicos.

Palavras-chave: securitização, parcerias público-privadas, infra-estrutura.

Introducción

Las finanzas públicas se han transformado radicalmente a partir de la década de los ochenta del siglo XX. Bajo los principios neoliberales, el Estado ha dejado de cumplir con su tarea de promover el desarrollo económico. La política fiscal restrictiva ha contribuido al estancamiento económico, al no generar espacios de rentabilidad para la inversión productiva, por sus efectos sobre la demanda agregada.

En esta etapa, las finanzas públicas se han caracterizado por: i) el estricto control del gasto público; ii) el principio del equilibrio fiscal, independiente del ciclo económico; iii) la transformación de la estructura fiscal, privilegiando la participación de los impuestos indirectos; iv) la desincorporación de las empresas públicas; y v) la reducción de los subsidios; entre otros.

En este periodo la titulización de activos públicos (TAP o financiamiento estructurado) se ha presentado como una herramienta atractiva para hacer frente a las necesidades de infraestructura, dada la falta de recursos fiscales en economías como la mexicana, estancadas y con sistemas tributarios regresivos, así como bajos niveles de recaudación.

En México, este mecanismo de financiamiento ha tenido como principales referentes los proyectos carreteros con soporte en los derechos de cobro o peaje, los títulos con soporte en hipotecas y la deuda de los gobiernos estatales y municipales, respaldada por participaciones, ingresos propios, flujos carreteros y recaudación de derechos, entre otros.

La TAP es la principal fuente de financiamiento utilizado por las Asociaciones Público Privadas (APP). Éstas son una expresión de la reorganización del aparato estatal y de la simplificación de las actividades del gobierno. Sus promotores, entre lo que destacan el Fondo Monetario Internacional (FMI) y el Banco Mundial (BM), argumentan que el capital privado competitivo puede impulsar la eficiencia dentro del sector público.

Las APP responden a cambios cualitativos en el régimen de acumulación, donde la ganancia del fundador es la principal fuente de ingreso del capital monopolista financiero. Las altas finanzas ejercen su control sobre el capital ficticio a través de los mega-bancos y los bancos de inversión. (Guillén, 2015)[2]

El objetivo del presente texto es demostrar que la TAP para generación de infraestructura, consolida nuevas fuentes de ganancia para las altas finanzas con soporte en los ingresos de los contribuyentes, aumenta la deuda pública y genera rigidez presupuestal, así como concentra la riqueza e inserta a las operaciones de gobierno dentro de la lógica de maximización de las ganancias en el corto plazo que rige a las grandes corporaciones.

Este trabajo consta de 4 apartados. El primero trata de cómo la financiarización incide sobre el gasto público. El segundo lugar, se presenta el proceso de TAP y su relación con el establecimiento de los esquemas APP. A continuación se analizan las tendencias de la inversión pública durante las últimas décadas. Finalmente, se indaga sobre los nuevos instrumentos financieros anunciados por el gobierno en México para la generación de infraestructura y su impacto sobre las finanzas públicas.

Financiarización y titulización del gasto público

De acuerdo con Chesnais, la era neoliberal está sustentada en un régimen mundializado de dominación financiera, un nuevo modo de funcionamiento sistémico del capitalismo mundial, resultado del proceso de desregulación y liberalización emprendido por Estados Unidos y el Reino Unido, a finales de la década de los setenta. Los determinantes centrales del nuevo régimen de acumulación son la reconstitución de un capital financiero altamente concentrado y el libre movimiento de capitales permitido por los Estados. (Chesnais, 1999:2)

Lapavitsas afirma que la financiarización “…es el resultado de la transformación sistémica de la economía capitalista, la cual gira en torno al sistema financiero e implica la creación de nuevas fuentes de ganancias.” (Lapavitsas, 2011: 75)

Por su parte, Fine define la financiariación “…como la acumulación intensiva y extensiva del capital ficticio, o, en otras palabras, el creciente alcance y el predominio del capital sujeto a interés (Interest Bearing Capital, IBC, por sus siglas en inglés) en la acumulación del capital.” (Fine, 2013) Para este autor, las finanzas han penetrado intensiva y extensivamente en las áreas de reproducción económica y social, lo que implica la creación de un terreno para la aplicación directa o indirecta de IBC.

Por lo anterior, la libre circulación de capitales internacionales y el predominio de un capital financiero altamente concentrado, determinan que las políticas macroeconómicas se subordinen a mantener la rentabilidad de los activos financieros. En particular, se transforma el papel del gasto público en el proceso de acumulación económica.

Esto es, la financiarización transforma el papel del Estado en la economía. Por una parte, las finanzas públicas se subordinan a los principios del equilibrio presupuestal y austeridad, ajustando los niveles de gasto, recortando los subsidios e incrementado los impuestos indirectos. Por otra parte, se ponen en marcha: a) un proceso de privatización de las empresas estatales; b) la apertura comercial; c) el debilitamiento de los marcos de regulación que promovían la competencia y el mercado interno; d) la inversión pública en infraestructura; y e) las políticas de promoción de sectores específicos.

El Estado neoliberal ha estado comprometido con los intereses de las altas finanzas: a) restringiendo la capacidad de financiamiento del banco central, b) inhibiendo el papel de la banca de desarrollo, c) aplicando políticas macroeconómicas de austeridad a la par que realiza rescates masivos del capital privado, d) impulsando de esquemas de APP que hacen uso de TAP, entre otros.

La financiarización ha transformado al gasto público en garante de rentas financieras, y esto tiene múltiples expresiones: i) el crecimiento del costo financiero de la deuda pública en la estructura del gasto; ii) las asociación con el capital privado, porque permiten la expansión de la rentabilidad del capital financiero a través de la titulización de activos; iii) la manipulación del tipo de cambio y la acumulación de reservas; y iv) la transformación del papel de los egresos públicos en el proceso de acumulación en múltiples espacios de acción. (Mendoza, 2012: 73).

Las finanzas públicas se transforman en un vehículo para la maximización del valor de las acciones de las corporaciones. Del lado de los ingresos, los gobiernos disminuyen las tasas de impuestos sobre la renta, y aumentan el peso de los impuestos indirectos y de los regímenes especiales, que intentan detonar la inversión. Del lado de los gastos, implementan la austeridad fiscal para garantizar que el Estado enfrente sus obligaciones financieras, garantizan el rendimiento de los activos financieros asumiendo un alto costo financiero y comprometen segmentos del presupuesto público para garantizar las bursatilizaciones. Esto reduce el potencial de la política fiscal para incidir sobre el crecimiento económico y la distribución del ingreso.

Asimismo en el ámbito microeconómico, la financiarización se expresa con cambios en el gobierno corporativo. La maximización del valor de las acciones es el punto nodal de la dinámica de negocios, impera un sistema de “crear y distribuir” y por ende, se privilegian las fusiones y adquisiciones sobre la inversión, impactando negativamente en la creación de empleo (Guttmann, 2008).

Es por eso que las APP deben ser entendidas dentro de la lógica del gobierno corporativo. La búsqueda de la maximización del valor de las acciones en el corto plazo de las grandes corporaciones, transforma la dinámica de las acciones de gobierno. Donde los procesos de privatización, desregulación, liberalización y apertura, caminan en este sentido. En particular, las APP generan nuevos espacios de rentabilidad para el sector privado, comprometiendo recursos públicos.

Losada sostiene que los gestores y responsables de las empresas públicas que impulsan las privatizaciones, se trasforman en creadores de valor para el accionista, porque aspiran a dar el salto de burócratas a ejecutivos privados. (Losada, 2013: sección 1, 47)

Lo anterior permite la creación de beneficios en los esquemas APP. Dentro de la visión convencional, la solvencia del Estado es garantizada mediante la restricción en el gasto público, el equilibrio fiscal, una canasta de impuestos regresiva y manteniendo un bajo nivel de deuda pública. Es decir, siguiendo los lineamientos de la hacienda neoliberal. Ante la carencia de recursos, los gobiernos tienen que recurrir a asociaciones con el capital privado para hacer frente a las necesidades de infraestructura.

Características financieras de las APP

La OCDE define las APP “… como un acuerdo a largo plazo entre el gobierno y un socio privado, donde los objetivos de prestación de servicios del gobierno están alineados con los objetivos de rentabilidad del socio privado. La eficacia de la asociación depende de una transferencia suficiente y adecuada de riesgo a los socios privados...” (OCDE, 2012:03)

A su vez Engel et al, definen estos esquemas como “… un acuerdo mediante el cual el gobierno contrata a una empresa privada para construir o mejorar obras de infraestructura, así como para mantenerlas y operarlas en un periodo prolongado…” (Engel et al, 2014: 31)

Por lo tanto, las APP son mecanismos donde se combinan los recursos públicos y privados para alcanzar un objetivo común o proporcionar un servicio público, donde se buscan la eficiencia y la rentabilidad.

Engel, Fisher y Galetovic argumentan que las APP no alivian las restricciones presupuestarias fiscales:

“… El valor presente de los recursos ahorrados por el gobierno, al no pagar el costo de la inversión inicial en el caso de las APP, debería ser igual al valor de los cobros a los usuarios cedidos al concesionario. Desde el punto de vista financiero, lo que hacen las APP es endeudarse a costa del futuro, sin que exista una ganancia neta en el valor presente.” (Engel et all, 2014: 31)

Por ejemplo, el gobierno puede ahorrarse en el presente, la inversión en hospitales, carreteras o en la construcción y mantenimiento de escuelas, pero en el largo plazo tendrá que pagar la renta y administración de esos hospitales, ceder las cuotas de peaje de las carreteras e hipotecar las partidas presupuestarias dirigidas a la infraestructura educativa. El gasto público que los gobiernos no ejercen en el presente es igual a la corriente de ingresos públicos futuros a la que renuncian al ceder el activo público.[3]

Las APP son deuda pública porque el Estado renuncia a una corriente de ingresos públicos futuros a cambio de obtener bienes y servicios públicos en el presente. No importa que a través de artificios contables, se oculte como gasto corriente y que, cuando hacen uso del financiamiento bursátil, sea emitida por los vehículos para fines específicos. En otras palabras, son pasivos que el Estado reconoce como propios.

Akitoby, Hemming y Schwartz afirman que “…en general, las APP permiten al gobierno evitar o diferir el gasto en infraestructura sin renunciar a sus beneficios.” (Akitoby et al, 2007:10)

No obstante, Engel, Fisher y Galetovic sostienen que el sector privado es más eficiente en la operación y mantenimiento de las obras de infraestructura:

“… la decisión de cuál infraestructura es mejor, app o provisión pública, no depende de la fuente de fondos que financia el proyecto, sino de una comparación de eficiencias productivas y asignativas.” (Engel et al, 2014: 121)

Entonces las APP se justifican por las ganancias de eficiencia. La teoría convencional argumenta que los mercados competitivos conducen a la eficiencia y que el Estado solamente debe intervenir en la economía para hacer frente a las fallas del mercado. La aspiración de alcanzar mercados libres, competitivos y eficientes ha sido la base ideológica de los procesos de liberalización, desregulación y apertura que se implementan a nivel global.

No obstante, las teorías que aspiran a alcanzar lo anterior dentro del Estado, como la teoría de la elección pública, no toman en cuenta, retomando el argumento de Galbraith, que “la mayor fuerza histórica contra el mercado son las grandes corporaciones modernas”, con su poder para incidir sobre costos, precios y gustos de la gente. (Galbraith, 1981)

Entonces, las APP tratan de inducir a la competencia dentro del Estado para hacerlo eficiente, pero en los hechos quiénes se apoderan de los bienes y servicios públicos y sus presupuestos, son las grandes corporaciones. Los principales beneficiarios en la construcción, operación, mantenimiento y financiamiento de los esquemas APP, son los mega-bancos globales, inversores institucionales, grandes corporaciones de la construcción y calificadoras del crédito, entre otras.

Por lo tanto, las APP se han convertido en nuevo nicho de mercado con garantía estatal para las grandes corporaciones, que están compitiendo dentro de mercados globales.

Estos esquemas cuentan con una serie de riesgos implícitos en su implementación. Engel Fisher y Galetovic encuentran siete categorías en la aplicación de un contrato APP: i) riesgo de construcción; ii) riesgo de operación y mantenimiento; iii) riesgo de desempeño, incluyendo la indisponibilidad del servicio o infraestructura; iv) riesgo de valor residual, principalmente debido al valor de los activos al final del contrato app; v) riesgo de políticas (macro y acciones de gobierno que podrían afectar al proyecto; vi) riesgo de demanda; vii) riesgo financiero (tasa de interés, tipo de cambio y otros activos financieros). (Engel et al, 2014: 122)

Cabe mencionar que los mismos organismos financieros internacionales advierten sobre el uso de las APP como mecanismos que permiten eludir los controles sobre el gasto y trasladar la inversión pública fuera del presupuesto y del balance de gobierno. Esto implica que los gobiernos absorban la mayor parte de los riesgos asociados los esquemas APP y que enfrenten costos fiscales crecientes en el largo plazo. (Akitoby et al, 2007:10)

El manejo del riesgo es una parte medular, pues cuando en México han fracasado las APP, la solución ha sido ampliar el volumen de negocios y asegurar el margen financiero de las corporaciones privadas, como en el caso de algunas carreteras.

Si retomamos el caso de México, podemos ejemplificar los esquemas APP. El gobierno federal las ha implementado en el sector comunicaciones y transporte de manera extensiva: carreteras interestatales, autopistas, aeropuertos, puertos marítimos y ferrocarriles. También se ha desarrollado proyectos de prestación de servicios y esquemas mixtos, hospitales de alta especialidad, instalaciones universitarias, centros carcelarios, proyectos de Infraestructura de largo plazo (PIDIREGAS) y contratos de servicios múltiples, entre otros.

De la misma forma, ante las restricciones presupuestarias, los gobiernos estatales y municipales, han implementado APP para la prestación de servicios y el desarrollo de infraestructura. Por ejemplo, en el Estado de México se construyó el Viaducto elevado Bicentenario y el Circuito Exterior Mexiquense, mientras que en el Distrito Federal destaca el desarrollo de la Supervía Poniente, por poner algunos ejemplos.

Es por ello que una parte del incremento de la deuda de los estados y municipios en México registrado a partir de que estalla la crisis financiera mundial en 2007, está relacionado con la implementación de APP y su mecanismo principal de financiamiento, la TAP.

Los esquemas de APP por lo regular se encuentran altamente apalancados. Esto abre la oportunidad para que emitan títulos, cuya fuente de pago son los ingresos que generan los activos públicos o comprometer ciertas partidas presupuestales en el largo plazo. La titulización de activos será abordada en el siguiente apartado.

La TAP como mecanismo de financiamiento de las APP

Como se expresó en términos generales, líneas arriba, la titulización de activos o bursatilización es un método de financiamiento en el cual se obtienen recursos mediante la emisión de valores respaldados con activos que generan un flujo futuro de rentas. Mediante este mecanismo, las empresas financieras o no financieras, pueden externalizar activos o derechos de cobro futuros y obtener financiación, tal es el caso de préstamos hipotecarios, comerciales y residenciales.

Este proceso de financiamiento conlleva la emisión de título fuera de balance contable (Off-balance sheet) mediante el uso de vehículos para fines específicos (Spercial Purpose Vehicle, por sus siglas en inglés, SPV) o un fideicomiso (Trust), que adquiere los activos o derechos de cobro y su vez, financia la compra por medio de la emisión de bonos. Los SPV permiten aislar a los activos de cualquier eventualidad que tenga el emisor de los mismos.

Este gran mercado de los bonos está dominado por los inversionistas institucionales, es decir, fondos de pensión, entidades aseguradoras, fondos de cobertura y sociedades de inversión, principalmente, los cuales ofrecen la posibilidad de invertir en activos de largo plazo con rentabilidades superiores a las emisiones de deuda pública.

De tal manera que autores como Scatigna y Tovar, realizan argumentos a favor de la titulización porque “…permite completar los mercados financieros y mitigar el riesgo soberano, mejora la capacidad de recuperación de los mercados financieros ante tensiones financieras y proporciona una fuente de financiación alternativa al sistema financiero tradicional para la vivienda.” (Scatigna et al, 2007: 07)

Para Jobs, la TAP promueve “…un mayor control sobre los bienes públicos y facilita la desinversión del gobierno en el orden de hacer inversiones de infraestructura autofinanciada a una tasa de mercado justa e independiente de la hoja de balance soberano.” (Jobst, 2006: 16) Asimismo sostiene, que facilita una gestión más eficiente de los mismos que la realizada de manera tradicional mediante recursos fiscales, es decir, para Jobs, lo anterior la TAP es una pieza fundamental de las finanzas públicas.

Sin embargo, se advierten riesgos asociadas a la titulización, como son: la dificultad para evaluar el riesgo crediticio, conflictos de intereses relacionados con las agencias calificadoras, riesgo de amortización anticipada y tasa de interés aplicada a la emisión. (Scatigna et al, 2007:12)

Asimismo, con el avance de la TAP en la generación de infraestructura, los bienes públicos quedan expuestos a las presiones de los mercados bursátiles. La principal desventaja de este mecanismo de financiamiento es comprometer los flujos de renta futuros que genera el activo. Esto implica que la sociedad tendrá una menor disposición de recursos para hacer frente a las necesidades colectivas.

En el siguiente apartado se analiza las tendencias de la inversión pública y su relación con el auge de las APP en México.

Inversión pública en infraestructura y APP

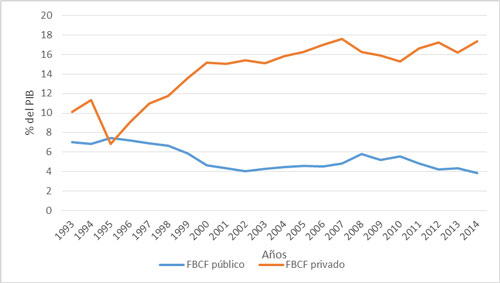

En México, la contracción de la Formación Bruta de Capital Fijo (FBCF) pública registrada en las últimas décadas, no es compensada con una participación de la inversión privada que dinamice el crecimiento económico. Mientras la FBCF pública registra una tendencia descendente, llegando a representar apenas el 3.8% del PIB en 2014, la FBCF privada no rebasa la barrera del 18% del PIB. (Véase la gráfica 1).

Gráfico 1.

México: Formación bruta de capital fijo, 1993-2014

(FBCF público sobre PIB)

Fuente: Elaborado con datos del Banco de Información Económica, INEGI.

El estancamiento de la FBCF incide sobre la dinámica de la economía. Gongora afirma que los países con una relación alta entre FBCF y el PIB tienen un mayor potencial productivo de crecimiento económico.[4] (Góngora, 2012:8)

El impulso a la inversión pública no ha sido una prioridad para los gobiernos neoliberales. Entre 1993 y 2014, el 86.9% del presupuesto del gobierno federal estuvo destinado a gasto corriente, mientras que el gasto de capital, físico y financiero, apenas representó 13.1% restante. Esto a pesar de que el gasto de capital ha registrado una tasa de crecimiento mayor que el gasto corriente, 6.1% y 4.9% anual, respectivamente, en el mismo periodo.

Un problema que no debe dejarse de lado, es mejorar la rendición de cuentas del gasto en obra pública. Por ejemplo, la Auditoria Superior de la Federación (ASF) investigó una muestra de 80 proyectos realizados entre 1990 y 2010, y demostró que el 71% eran técnicamente inviables con respecto a su proyecto ejecutivo original. Los proyectos presentaban retrasos en promedio de 18 meses en su construcción y aumentos de 33% más que en sus presupuestos originales. (Campos, 2015)

En relación a las asociaciones con el capital privado, la corrupción representa un gran problema. Sandoval afirma que las APP constituyen un nicho de opacidad e impunidad, pues se protege al sector privado de la vigilancia ciudadana. El ethos democrático (la rendición de cuentas, la transparencia y la legitimidad) es sustituido por valores corporativos, como “la maximización de la ganancia”. (Sandoval, 2015)

La corrupción y opacidad en las licitaciones y en el otorgamiento de concesiones, no se resolverá por medio de esquemas APP como argumentan algunas cúpulas empresariales.

En los últimos años, la falta de recursos públicos determinada por el estancamiento económico, la restricción de gasto público, un sistema fiscal altamente regresivo y la caída de los precios del petróleo, ha hecho que el Gobierno Federal y locales recurran crecientemente a los esquemas APP para financiar distintas obras de infraestructura.

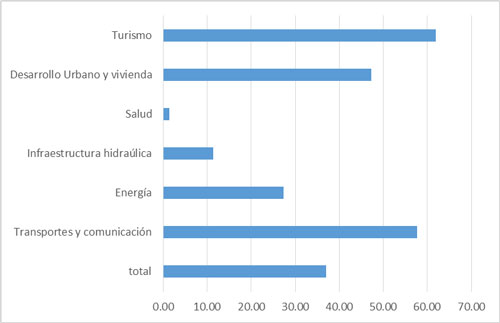

Podemos ponderar la relevancia que están tomando las APP a través de las metas del Plan Nacional de infraestructura (PNI) 2014-2018. En éste se estima que el 40% de los fondos provendrán sector privado. Esto recursos estarán destinados principalmente a los sectores de energía, desarrollo urbano y vivienda, y de comunicaciones y transportes. La inversión privada tendrá un papel fundamental como fuente de financiamiento de la generación de infraestructura, sí se cumplen con las metas del PNI. (Véase la gráfica 2)

Lo anterior ocurre como resultado de los intereses de las altas finanzas, donde el Estado en los países con monedas débiles renuncia a la posibilidad de ejercer una política fiscal contracíclica, a su capacidad de emisión monetaria y se hace dependiente del financiamiento bancario privado, de manera directa o a través de los mercados de capital. El Estado renuncia a utilizar sus ingresos y gastos, para permitir el aprovechamiento de la capacidad productiva que tiene la economía.

En el siguiente apartado se analizan los instrumentos financieros que el gobierno mexicano, que aspiran a detonar el crecimiento de la infraestructura.

Gráfica 2. Participación estimada de la inversión privada en la generación de infraestructura según el PNI, 2014-2018

(Inversión privada como porcentaje de la inversión total)

Fuente: Elaborado con datos del Programa Nacional de Infraestructura, 2014-2018

Bursatilización del presupuesto federal para la generación de infraestructura

Como se ha comentado en otros apartados, el financiamiento estructurado se está utilizando de manera extensiva en México. Desde 2003 los gobiernos estatales y municipales empezaron a emitir Certificados de Participación Ordinaria (CPOs) en el mercado de dinero. Estas emisiones de deuda se han utilizado como garantía: a) participaciones federales; b) el Fondo de Aportaciones para la Infraestructura Social (FAIS) y el Fondo de Aportaciones para el Fortalecimiento de las Entidades y Municipios (FAFEF); c) impuestos sobre nómina; d) flujos carreteros; entre otros.

La debilidad crónica de las arcas públicas locales ha detonado el crecimiento de las obligaciones financieras de los estados y municipios, mismas que en 2014 representaron el 87.9% de las participaciones. De estos pasivos, las emisiones bursátiles significaron cerca de la quinta parte.

Ahora la TAP tendrá un impacto directo sobre el presupuesto público federal. En 2015, el gobierno mexicano anunció la implementación de dos nuevos instrumentos financieros: los Bonos de Infraestructura Educativa (BIE) y la Fibra E. Que permitirán, según él, para promover la inversión en el sector energético, la infraestructura y la construcción de escuelas.

A continuación se exponen las características generales de ellos.

- Los Bonos de Infraestructura Educativa (BIE) son Certificados Bursátiles Fiduciarios (Cebures)[5], pagaderos a 20 años, cuya fuente de pago es el 15 por ciento anual del Fondo de Aportaciones Múltiples (FAM-Ramo 33) de las Entidades Federativas. Dicho fondo recibe cada año alrededor de 0.8 por ciento de la Recaudación Federal Participable (RFP). Con la emisión de los BIE, el Gobierno Federal espera realizar una inversión infraestructura educativa por 50 mil millones de pesos entre 2016 y 2018 (Maldonado, 2015).

- La Fibra E es un instrumento de inversión que permite captar flujos de capital dirigidos a proyectos de infraestructura y energía. La meta es que este instrumento llegue a captar 70,000 millones de dólares hacia 2020. La Fibra E permitirá, según sus promotores, la monetización de productos maduros de Pemex y CFE, así como de empresas que aporten activos elegibles. (Román y Santiago, El Financiero, Dan banderazo de salida a Fibra E, 8 de octubre de 2015)

En lo que se refiere a los BIE, Maldonado realiza una serie de preguntas muy pertinentes acerca de su conveniencia: “¿Cuáles son los riesgos de invertir por adelantado el dinero que de cualquier forma sería destinado para infraestructura educativa? O, en otras palabras, ¿Se pueden tomar malas decisiones en materia de inversión en infraestructura y uno como usuario de los servicios qué garantías tendrá sobre su correcto aprovechamiento y sobre la rendición de cuentas? ¿En una hipoteca la garantía del prestador es la propiedad adquirida, aquí serán los recursos del Fondo de Aportaciones Múltiples (FAM) del Ramo 33? ¿Bajo qué circunstancias?” (Maldonado, 2015).

Por el lado de la Fibra E, el Fideicomiso de Inversión y Bienes Raíces (Fibra) se encarga de colocar Certificados Bursátiles Fiduciarios Inmobiliarios (CBFIs) o de proyectos de infraestructura o Energía en los mercados de capital. Estos otorgan al tenedor el derecho de recibir por cada certificado una parte proporcional de los rendimientos generados por el arrendamiento y compra venta de los inmuebles que forman el patrimonio del fideicomiso también otorgan la posibilidad de obtener ganancias por la apreciación de los inmuebles.

La Fibra opera de la siguiente forma: en primer lugar, se establece un fideicomiso que administra los bienes en renta. Los dueños de los inmuebles (residencial, edificios de oficinas, centros comerciales, hoteles, hospitales, etc.) aportan recursos al fideicomiso a cambio de una contraprestación económica. Posteriormente, éste coloca los títulos en los mercados de capital. A la par, el fideicomiso se encarga del mantenimiento y administración de los bienes inmuebles. Finalmente, el 95 por ciento de la utilidad anual obtenida de la renta de inmuebles se distribuye entre los tenedores de los certificados. Cuando el inversionista requiere liquidez, puede vender su participación en el fideicomiso. (Hendrix, 2013)

A través de la Fibra E, el gobierno mexicano renuncia a los ingresos por la renta de los inmuebles o al presupuesto asignado para conservar dichos espacios.

Tal como se puede observar estos instrumentos (los Bonos de Infraestructura Educativa (BIE) y la Fibra) comprometen recursos públicos de largo plazo para promover la inversión. Es necesario plantearse la viabilidad de las bursatilizaciones como fuente de financiamiento público y qué otras opciones podemos construir, antes de prescindir de importantes segmentos del presupuesto público.

También es necesario revisar el papel que jugaran los fondos de pensiones en el financiamiento de la infraestructura. Las administradoras de fondos para el retiro empujan hacia el uso de ahorro de los trabajadores para esos fines. Las metas del PNI en buena parte dependen de los recursos manejados por las AFORES (Administradoras de Fondos para el Retiro).

El problema de utilizar estos fondos son las posibles minusvalías en los estados de cuenta de los trabajadores al invertirse sus ahorros en instrumentos de alto riesgo.[6] Asimismo, el uso de los ahorros de los trabajadores podría profundizar la crisis en el sistema de cuentas individualizadas, la cual, a su vez, está asociada a la falta de estabilidad en el empleo y el bajo nivel salarial que prevalece en México.

De esta forma, los fondos de ahorro para el retiro se constituyen como un “dinero barato” que asume grandes riesgos, para fondear los negocios de grandes corporaciones privadas.

A pesar de contar con el financiamiento de éstos, los nuevos espacios de rentabilidad que ofrece la entrega de los bienes públicos y el soporte del presupuesto público en sus negocios, la inversión privada en infraestructura no crece al ritmo esperado por el gobierno mexicano, tal como se analizó líneas arriba.

La TAP, incluyendo los nuevos instrumentos financieros anunciados, representa una profundización en los procesos de privatización y la transformación de la rectoría del Estado en sectores estratégicos, que ahora deben tomar en cuenta los compromisos adquiridos con las nuevas emisiones bursátiles.

La financiarización transforma al presupuesto público en el soporte de las ganancias de las altas finanzas, profundiza la crisis fiscal del Estado, hipoteca los ingresos públicos futuros y promueve la ganancia política de corto plazo de los gobiernos que las alientan. También debemos cuestionarnos si en realidad el financiamiento bursátil implica llevar disciplina de mercado y eficiencia dentro del Estado.

Losada afirma que la implementación de las APP no sólo se circunscribe a decisión técnica u organizativa, sino que implica reconfigurar el poder en cuanto a las pautas de provisión de los bienes y servicios públicos, transformar las definiciones sobre las responsabilidades individuales y colectivas, y que las APP configuran una determinada forma de distribuir los recursos, las oportunidades y el poder. (Losada, 2013: sección 7: 21)

La precariedad de los ingresos públicos detona nuevas oportunidades de negocios para la inversión privada en infraestructura. La restricción del gasto público, el desmantelamiento de la banca de desarrollo, la renuncia al financiamiento del banco central, abren espacios de negocios pata los inversionistas institucionales y la banca transnacional.

Comentario final

La financiarización representa un cambio sistémico en la operación de la economía capitalista, donde el capital monopolista financiero impulsa la acumulación intensiva y extensiva de capital ficticio por medio de los mega bancos globales y la banca de inversión.

Durante la financiarización se transforma la participación del Estado en la economía. Por un lado, las finanzas públicas se subordinan a los principios de equilibrio presupuestal y austeridad. Por otro lado, se llevan a cabo el proceso de privatizaciones, ya sea por medio de la venta de activos públicos o por medio del establecimiento de esquemas APP. Al mismo tiempo que se debilita el gasto en inversión pública en infraestructura, se abren oportunidades de negocio para la TAP con garantías en el presupuesto público.

La financiarización ha transformado al gasto público en garante de rentas financieras, y esto tiene múltiples expresiones, una de ellas es el gasto público asociado al capital privado, en especial, porque permite la expansión de la rentabilidad del capital monopolista financiero por medio de la TAP.

La TAP es un instrumento de financiamiento que abre nuevas fuentes de ganancia para el capital monopolista financiero. Son precisamente los mega-conglomerados bancarios a través de los organismos financieros internacionales, los que exigen a los países rezagados la renuncia de su capacidad de emisión monetaria y la aplicación de políticas macroeconómicas comprometidas con el rentismo financiero, los que aprovechando las necesidades de financiamiento de infraestructura productiva, promocionan esquemas APP que llevan a la captura de los bienes públicos y a la profundización de la crisis fiscal del Estado.

La titulización de activos genera distintas fuentes de ganancia: en el financiamiento, la emisión de títulos, la construcción y la operación de proyectos, en la calificación de las emisiones y en la prevención de riesgos. Los gobiernos pueden generar infraestructura con ganancia política en el corto plazo, hipotecando los ingresos públicos futuros. En última instancia, los ingresos de los contribuyentes son el soporte de la ganancia de dichas emisiones.

Los promotores de los esquemas APP esgrimen los argumentos de la eficiencia del sector privado competitivo en la asignación de recursos. No obstante, generalmente los contratos son asignados a grandes corporaciones de la construcción con el financiamiento de los mega bancos globales y de los mercados de capital.

Otro argumento, más bien político, a favor de los esquemas APP es que “permiten la creación de infraestructura sin la necesidad de incrementar el gasto público ni la deuda pública”. Esto es totalmente falso. Retomando el argumento de Engel, Fisher y Galetovic, los esquemas APP implican endeudarse a costa del futuro, sin que exista una ganancia neta en el valor presente.

La titulización de activos públicos es un proceso que se ha generalizado en las arcas públicas de los gobiernos de los estados y municipios en México. Por medio de esquemas APP se han realizado emisiones bursátiles para financiar obras de infraestructura (carreteras, vialidades, obras hidráulicas y de alcantarillado, entre otras).

La titulización de activos públicos subordina las operaciones de gobierno a las necesidades de valorización del capital ficticio. La búsqueda de la maximización del valor de las acciones en el corto plazo que rige a las grandes trasnacionales, transforma la dinámica de las acciones de gobierno. Las fuentes públicas de ingreso son comprometidas en el largo plazo para generar una infraestructura que tendrá ganancia política y económica en el corto plazo. De esta forma el presupuesto público se torna rígido y se compromete el bienestar futuro de la sociedad.

Con el anuncio de la implementación de los Bonos de Infraestructura Educativa y la Fibra E por parte del gobierno federal en México, se abre una nueva etapa de bursatilización del presupuesto federal. En general la implementación de APP abre la puerta a la opacidad, la captura del presupuesto y a la profundización de la crisis fiscal del Estado.

Notas:

[1] Esta investigación se desarrolla gracias a la beca otorgada por Conacyt para desarrollar una estancia posdoctoral en la Universidad de Zacatecas. Esta dirección de correo electrónico está siendo protegida contra los robots de spam. Necesita tener JavaScript habilitado para poder verlo.

[2] La ganancia de fundador es la ganancia de la que se apodera el capital financiero por el mero hecho de negociar el capital ficticio, es decir, la emisión de acciones y de los títulos de deuda pública y privada. (Guillén, 2011 :53)

También puede entenderse como la diferencia entre “… la suma de los precios de las acciones vendidas en el mercado de dinero al fundar una sociedad anónima o con motivo de una emisión suplementaria de acciones y la suma del capital invertido realmente en la empresa.” http://www.eumed.net/cursecon/dic/bzm/g/gananciaf.htm

[3][3] Suponiendo que los costos y precios de la provisión pública y privada de bienes y servicios fueran iguales. Esto lleva el debate hacia los terrenos de la eficiencia.

[4] Este autor analizando el periodo 2000-2011, encuentra que en China el crecimiento promedio de 10 por ciento estuvo asociado a una relación entre la FBCF y el PIB de 40 por ciento, mientras que en México el crecimiento de 2 por ciento promedio estuvo vinculado a una relación de apenas 20 por ciento.

[5] “El Cebure es un certificado mediante el cual un inversionista adquiere derechos alícuotas (cantidades proporcionales), dependiendo de su participación, sobre el total de cierto activo que está cedido a un fideicomiso emisor”

[6] “Los recursos se invertirán en instrumentos como los certificados de infraestructura (conocidos como CKD), los fideicomisos de bienes raíces (.Fibra E) y los certificados de participación en proyectos de inversión (Cerpis), los cuales podrían generar rendimientos de entre 10 y 15 por ciento.” La jornada, 2 de diciembre de 2015, La afores convertidas en los inversionistas más importantes del país.

Bibliografía:

- Akitoby, Bernandin, Hemming, Richard y Schwarrtz, Gerd (2007), Inversión pública y asociaciones público-privadas, Washington, D.C, Fondo Monetario Internacional, Temas de Economía, número 40, 30 p.

- Bank for International Settlements (2009), The Joint Forum, Report on Special Purpose Entities, Basel (Reporte), Suiza, BIS, 107 págs.

- Ben Fine (2013), “Financialization from a Marxist Perspective”, International Journal of Political Economy, Nueva York, M.E. Sharpe, Inc, 42:4, pp. 47-66.

- Campos, Mariana (2015), “La línea 12 del Metro: una tragedia anunciada”, en Animal Político, recurso tomado de http://www.animalpolitico.com/blogueros-el-blog-de-mexico-evalua/2014/04/11/la-linea-12-del-metro-una-tragedia-anunciada/ el 12 de octubre de 2015.

- Chesnais, François (1999), Los peligrosos espejismos de la “relativa funcionalidad de las finanzas”, Dossier: Crisis, en Razón y Revolución, Argentina, número 3, reedición electrónica.

- Engel, Eduardo; Fisher, Ronald; y Galetovic, Alexander (2014), Economía de las asociaciones público privadas. Una guía básica, México, Distrito Federal, Fondo de Cultura Económica, 255 p.

- Guillén, Arturo (2015), “Capital Monopolista, Financiarización y Ganancia Financiera, México”, UAM-Iztapalapa, documento de trabajo, 24 p.

- Guillén, Arturo (2011), “Claves para el análisis del capitalismo contemporáneo” en Ola Financiera, México, UNAM, número 8, enero-abril, pp.46-54.

- Góngora Pérez, Juan Carlos (2012), “La formación bruta de capital fijo en México”, en Comercio Exterior, México, volumen 62, número 6, noviembre-diciembre, pp. 7-9.

- Guttmann, Robert (2009), “Introducción al capitalismo conducido por las finanzas”, en Ola Financiera, México, UNAM, número 2, enero-abril, pp. 20-59.

- Forbes, 19 de junio de 2013, nota elaborada por Sandra Hendrix) (Hendrix, 2013)

- Jobst Andreas A. (2006), “Sovereign Securitization in Emerging Market”, en Journal of Structured Finance, Vol. 12, No. 3. FMI, Washington, D.C. USA, pp. 68–79.

- Lapavitsas, Costas (2011), “El capitalismo financiarizado. Crisis y expropiación financiera.” en Lapavitsas y Morera (coord.), La crisis de la financiarización, México, Instituto de Investigaciones Económicas, CLACSO-UNAM, pp. 33-90.

- Ley de Asociaciones Público Privadas, 2012, México.

- Losada, Antón (2013), Los piratas de lo público, Barcelona, España, Centro Libros PAPF, S.L.U, Kindle e-book.

- Maldonado, Alma (2015), “Hipotecando la infraestructura educativa: hacia un nuevo modelo de financiamiento”, Nexos, septiembre 9, 2015.

- http://educacion.nexos.com.mx/?p=20

- Mendoza, Enrique (2012), “Financiarización y gasto público en México (2000-2011)”, Ola Financiera, México, UNAM, septiembre-diciembre, pp. 72-100.

- El Plan Nacional de infraestructura (PNI), 2014-2018

- Peña, Enrique (2015), Tercer Informe de Gobierno, Poder Ejecutivo Federal, México, Presidencia de la República.

- Sandoval, Irma (2015), “Opacidad y nula rendición de cuentas en las APP” en Sandoval, Irma (coordinadora), Interés público, asociaciones público privadas y poderes fácticos, México, Distrito Federal, UNAM, pp. 97-122.

- Scatigna, Michela y Tovar, Camilo (2007); Titulización en América Latina, Informe trimestral del Bank for International Settlements, septiembre, pp. 1-13.

Cómo citar este artículo:MENDOZA MÉNDEZ, José Enrique, (2016) “Titulización de activos públicos e inversión en infraestructura en México”, Pacarina del Sur [En línea], año 7, núm. 28, julio-septiembre, 2016. ISSN: 2007-2309.

Consultado el Jueves, 25 de Abril de 2024.Disponible en Internet: www.pacarinadelsur.com/index.php?option=com_content&view=article&id=1335&catid=14